Wer den Traum vom Eigenheim verwirklichen möchte, steht vor der Frage, wie viel Eigenkapital beim Hauskauf notwendig ist. Dabei spielt das Eigenkapital eine entscheidende Rolle in der Baufinanzierung. In diesem Beitrag erfahren Sie, warum Eigenkapital wichtig ist, was als Eigenkapital zählt und wie Sie es sinnvoll einsetzen können.

Warum ist Eigenkapital beim Hauskauf wichtig?

Das Eigenkapital beeinflusst maßgeblich die Konditionen für die Immobilienfinanzierung. Je mehr Eigenkapital Sie einbringen können, desto günstiger gestalten sich in der Regel die Zinsen und Rückzahlungskonditionen des Darlehens. Die Banken sehen höheres Eigenkapital als Sicherheit und sind bereit, bessere Konditionen anzubieten.

Was zählt als Eigenkapital?

Zum Eigenkapital zählen alle kurzfristig verfügbaren Vermögenswerte. Dazu gehören unter anderem:

- Girokonto-Guthaben

- Sparguthaben

- Festverzinsliche Wertpapiere

- Aktien und Investmentfonds

- Zuteilungsreifes Bausparguthaben

- Rückkaufwert Lebensversicherung

- Sonstige Vermögenswerte (Bargeld, Riester-Rentenbeträge, etc.)

Zusätzlich können auch andere Vermögenswerte wie zuteilungsreife Bausparverträge, unbelastete Immobilien oder Grundstücke, Kapitalanlagen, öffentliche Zuschüsse und Schenkungen zum Eigenkapital gerechnet werden.

Wie viel Eigenkapital ist empfehlenswert?

Empfohlen wird ein Eigenkapitalanteil von 20 bis 30 Prozent der Gesamtkosten für die Immobilie oder den Hausbau. Mit einem höheren Eigenkapitalanteil verbessern sich nicht nur die Finanzierungskonditionen, sondern auch die finanzielle Sicherheit für den Kreditnehmer.

Eigenkapital durch Eigenleistungen steigern

Um einen Überblick über die Auswirkungen verschiedener Eigenkapitalanteile zu erhalten, empfiehlt sich die Nutzung eines Eigenkapitalrechners. Hier können Sie den Kaufpreis eingeben und den Eigenkapitalanteil variieren, um die Auswirkungen auf die monatlichen Raten und Zinsen zu sehen.

Eigenkapitalrechner nutzen

Wer handwerklich begabt ist, kann Eigenleistungen in die Baufinanzierung einbringen. Diese „Muskelhypothek“ kann Arbeiten wie Malerarbeiten, Tapezieren, Türen einbauen, Bodenbeläge erneuern oder Gartenanlagen umfassen. Allerdings sollten Eigenleistungen realistisch eingeschätzt werden, da Banken sie kritisch prüfen.

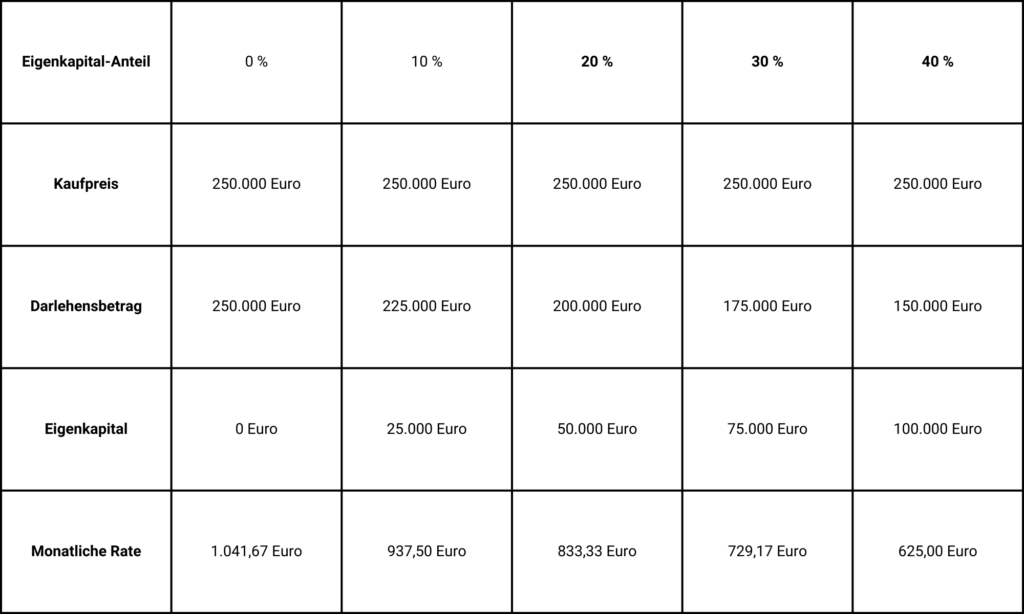

Auswirkungen der Höhe des Eigenkapitals auf den Kredit

Ein höherer Eigenkapitalanteil führt zu günstigeren Konditionen, während eine geringe Eigenkapitalquote zu höheren Zinsen, größeren Tilgungsraten und kürzeren Tilgungszeiten führen kann. Ein Beispiel verdeutlicht den Zusammenhang zwischen Eigenkapital und Kreditkosten.

*) bei einem fiktiven Sollzinssatz von 1,98 Prozent p.a., einem Effektiven Jahreszins von 2,00 Prozent p.a., einer Tilgungsrate von 3,00 Prozent und einer Zinsbindung von 10 Jahren.

Baufinanzierungsrechner mit Eigenkapital nutzen

Die Verwendung von Baufinanzierungsrechnern, speziell mit Eigenkapitalbezug, ermöglicht es Ihnen, verschiedene Szenarien zu durchspielen und die optimalen Bedingungen für Ihre Finanzierung zu finden. Kombinieren Sie den Eigenkapitalrechner mit Tilgungs-, Haushalts- und Zinsrechnern, um einen umfassenden Überblick zu erhalten.

Fazit

Eigenkapital ist ein entscheidender Faktor für eine solide und kostengünstige Baufinanzierung. Es lohnt sich, im Vorfeld genügend Eigenkapital anzusparen oder alternative Formen des Eigenkapitalnachweises zu prüfen. Nutzen Sie die vielfältigen Online-Rechner, um die besten Konditionen für Ihre individuelle Situation zu finden und Ihren Traum vom Eigenheim erfolgreich zu realisieren.